EXEMPTION REFERENCE

軽減例と減税額の算出方法

所得税軽減額の例

| 課税される所得金額 (税率) | |||||

|---|---|---|---|---|---|

| 300万円 (10%) |

500万円 (20%) |

700万円 (23%) |

1,000万円 (33%) |

||

| 寄付金額 | 1万円 | 800 | 1,600 | 1,840 | 2,640 |

| 5万円 | 4,800 | 9,600 | 11,040 | 15,840 | |

| 10万円 | 9,800 | 19,600 | 21,100 | 32,340 | |

| 50万円 | 49,800 | 99,600 | 101,100 | 164,340 | |

| 100万円 | 99,800 | 199,600 | 201,000 | 329,340 | |

減税額の算出式

(例:課税所得金額500万円の場合)

- 寄付されていない場合

5,000,000円×20%(税率)-427,500円(控除額)=572,500円 - 10万円寄付された場合

{5,000,000円-(100,000円-2,000円)}×20%-427,500円(控除額)=552,900円

572,500円-552,900円=19,600円(所得税の軽減額)

※上記はあくまでも目安です。収入の種類、各種所得控除等により変動が生じることがあります。

※2013(平成25)年~2037(令和19)年までは上記税額に復興特別所得税2.1%が加算されます。

【所得控除】

{5,000,000円-(100,000円-2,000円)}×20%(税率)-427,500円(控除額)=552,900円(差引所得税額)

【税額控除】

{5,000,000円×20%(税率)-427,500円(控除額)}-{100,000円-2,000円×40%}=533,300円(差引所得税額)

(結果)

所得税額が所得控除では552,900円、税額控除では533,300円となり、税額控除の方が19,600円有利となります。

※上記はあくまでも目安となっております。収入の種類、各種所得控除等により変動が生じることがあります。

※2013(平成25)年~2037(令和19)年までは上記税額に復興特別所得税2.1%が加算されます。

※課税所得および寄付金額による税金軽減額についてはこちらをご覧ください。

住民税軽減額の例

【例】課税所得金額500万円の方で10万円ご寄付された場合

※都道府県および市区町村のどちらからも条例指定されている場合

- (100,000円-2,000円)×10%=9,800円(個人住民税の軽減額)

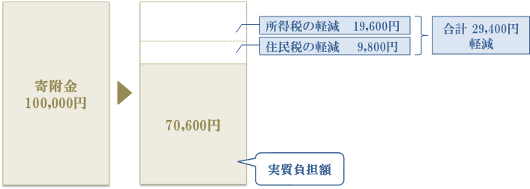

【所得税の軽減額】19,600円+【個人住民税の軽減額】9,800円=【合計】29,400円

※上記はあくまでも目安です。収入の種類、各種所得控除等により変動が生じることがあります。